신재생에너지부터 비트코인까지

캐즘 이론은 신재생에너지부터 비트코인까지 최근 투자자들을 고민하게 만드는 신기술에 대한 투자에 참고하기 좋은 내용입니다.

캐즘 이론은 미국 실리콘밸리 컨설턴트로 유명했던 제프리 무어가 발표한 이론이었습니다. 1991년 미국 벤처 업계의 성장 과정을 설명하며 Chasm 이론을 제시했는데요. 이는 이후로 혁신 산업을 이해하는 중요한 이론으로 많이 사용되고 있습니다.

캐즘 Chasm이란 원래 지질한 용어로 지층이 움직이고 난 뒤 생겨난 골이 깊고 넓은 대 단절을 말합니다. 이를 인용해 경영학에서 사용한 것인데요. 위의 그림과 같이 얼리어답터 이후로 큰 단절이 생긴 부분을 캐즘이라고 합니다.

첨단기술이 선보이고 제품이 확산되기 전 큰 단절이 보이는 현상이 일어나는 것을 말합니다.

현재 4차 산업형명, 디지털 전환 등으로 새로운 기술이 선보이고 있습니다. 신재생에너지, 비트코인, 메타버스, 우주항공 등의 새로운 기술 혁명으로 투자자들이 공부할 게 아주 많지요. 기술에 대한 내용도 중요하지만 이 산업에서 어떤 기업을 선택해야 할지도 고민이 많아집니다. 캐즘 이론으로 산업을 이해하고 기업을 고르는데 참고가 될 수 있을 것 같습니다.

초기, 중기, 후기 시장

캐즘 이론에 따르면 시장이 3부분으로 나뉩니다. 우선 초기 시장과 주류 시장 그리고 산업이 쇠퇴하는 후기 시장입니다. 우리는 스마트폰을 떠올리며 이 시장을 생각해볼 수 있습니다. PDA폰이나 휴대폰과 비슷한 기기들이 상당히 많이 쏟아져 나왔던 초기 시장 그리고 핸드폰과 PC의 결합 등 다양한 디바이스가 있었더랬는데요. 후에 아이폰이 처음 등장했던 2007년부터 현재에 이르기까지 어떤 모습으로 성장해왔는지 경험하신 분들은 아마 어느 정도 느낌이 오실 겁니다.

처음 사용하게 되는 얼리어답터 Early adopters와 전기 다수수용자 Early majority들이 이 신기술과 제품을 받아들일 때 차이가 생깁니다. 이 부분의 간극을 캐즘이라고 하는데요. 얼리어답터는 기꺼이 이 기술을 받아들이지만 전기 다수 수용자는 이 기술에 확신이 생기기 전까지는 움직이지 않습니다.

스마트폰을 떠올려보면 초기 시장에는 스마트폰 형태가 아니라 되게 니치 마켓에서 환영받는 기기들이 많았었죠. 라이터를 위한 기기라던가 인강을 위한 기기라던가 되게 다양한 기기가 나왔었잖아요. 아이폰이 모두 그 시장을 잡아먹으면서 스마트폰이라는 개념을 확실하게 정리할 때까지 온갖 잡다한 기기들이 다 나왔었던 기억이 납니다.

전기 다수 수용자가 이 기술을 받아들일 때까지 이 혁신 산업에는 커다란 불황, 대규모의 구조조정 등의 시기를 겪게 됩니다. 그러면서 1등만 살아남고 언제 있었냐는 듯 사라지게 되지요.

새로운 산업이 태동하고 빛을 보기까지 다양한 기업들이 달려들지만 살아남는 기업이 몇 안된다는 것이죠.

IT버블의 인터넷 기업

아무래도 스마트폰 시장은 아직 후기 시장이라고 하기는 애매하니 2000년대 닷컴 버블과 함께 알아보면 더 쉬울 거 같습니다. 한국 시장을 생각해보면 당시 인터넷 기업 중에 유명했던 라이코스, 야후, 엠파스 같은 업체들이 있었습니다.

투자에서 살펴보면 인터넷통신 대장주였던 새롬기술은 상장 후에 6개월 동안 주가는 130배가 올랐습니다. 인터넷 버블이 꺼진 뒤에 골드뱅크, 장미디어, 드림라인, 하우리, 로커스 등의 많은 기업이 상장폐지 혹은 큰 후유증을 겪게 됩니다.

그러나 이때 유입된 대규모 자금은 인터넷 산업 기반의 확장을 일어 킵니다. 이때 살아남은 기업들은 다수 수용자의 시기를 맞이하며 독과점 기업으로 성장하게 되는데요. 한국에서는 네이버와 카카오, 해외에서는 구글, 아마존, 넷플릭스 등을 살펴볼 수 있습니다.

캐즘 이론으로 보는 투자 아이디어

닷컴버블과 함께 살펴보면 2021년 신재생에너지, 비트코인, 우주항공, 메타버스 등의 새로운 기술 혁신을 투자할 때 캐즘 이론을 참고할 수 있습니다. 다수 수용자들이 제품을 받아들이기 전에 어떤 큰 굴곡이 생길 수 있습니다.

이미 과점화 가능성을 보이는 기업들은 이익을 극대화하기 위해 달려갈 것이고, 경쟁력이 낮은 기업들은 도태될 수 있습니다. 이 분야의 모두가 다 이익을 내는 것은 아니라는 것이죠. 새로운 기술에 투자를 한다면 반드시 과점화 가능한 기업에 집중하는 것이 좋습니다.

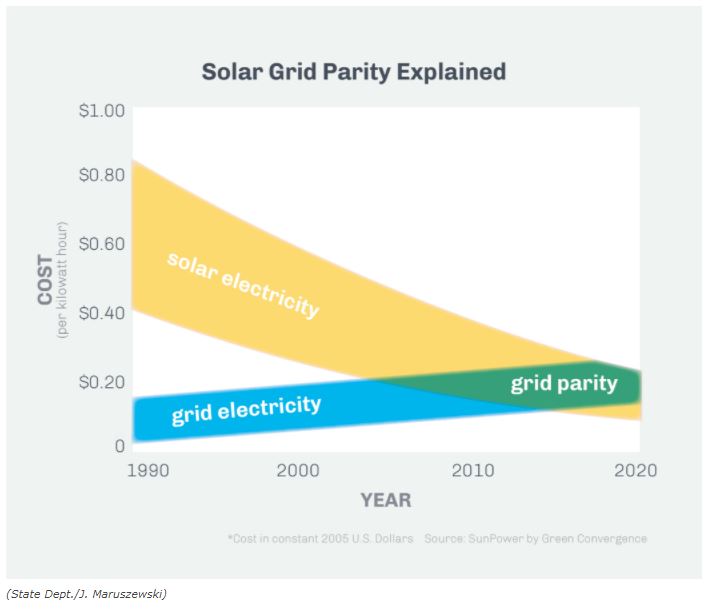

특히 신재생에너지에서는 그리드 패리티 그러니까 신재생에너지의 발전 원가가 화석연료 발전 원가와 같아지는 지점이 언제 오는지 지켜볼 필요가 있습니다.

현재 태양광 발전으로 만드는 전기는 화석 연료로 만드는 전기보다 아직 비쌉니다. 국제 유가가 상승할수록, 신재생에너지 관련 부품이 하락할수록 그리드패리티에 가까워집니다.

팬데믹 영향으로 다소 빨리진 부분과 다소 느려진 부분들이 있습니다. 팬더믹이 세계를 어떻게 바꾸고 있는지 계속 지켜볼 필요가 있습니다.

2020년 가장 인기 있던 ETF 중 상당히 많은 ETF가 신재생 에너지 관련이었습니다.

2020 가장 수익률이 높았던 미국 ETF

2020 수일률이 가장 높았던 미국 ETF 2021년 새해가 벌써 16일이나 지났습니다. 2주 차가 넘어갔는데요. 주말은 어찌 보내고 계신지요? 챔기름씨는 헬스장을 가고 싶은 데 갈 수 있다고 해도 가도 되

soltmon.tistory.com

삶 속으로 들어오는 다양한 신기술

CES 2021 : 스마트시티, 인공지능, 디지털헬스, 모빌리티

CES 2021 이 행사를 우리말로 국제전자제품박람회라고 하는지 처음 알았습니다. ㅎㅎ 되게 딱딱해지네요. 미국의 CTA(Consumer Technology Association)가 개최하는 행사로 CES는 International Consumer Electron..

soltmon.tistory.com

메타버스 관련주

메타버스 관련주 유니티 소프트웨어 티커 U

메타버스 Metaverse와 메타버스 관련주 요즘 심심치 않게 들려오는 단어입니다. 무슨 버스냐고 물어볼뻔했는데 저 말고도 다른 사람들도 무슨 뻐스? 그러고 있는 건 매한가지. 게임 헤비유저들은

soltmon.tistory.com

비트코인에 대한 이해

비트코인이란 무엇이고 암호화폐와 블록체인은 무엇

비트코인은 암호화폐 중에 하나 2017년과 2018년 한국에 불어왔던 코인 열풍이 다시 불고 있습니다. 뭐 한국뿐 아니라 전 세계적으로 요즘 다시 코인이 솔솔~ 대세가 되는 분위기인데요. 챔기름 씨

soltmon.tistory.com

'궁금한 경제' 카테고리의 다른 글

| ISA 계좌 종류 신탁형 개설 방법과 장점 단점 (0) | 2021.03.02 |

|---|---|

| 현대 전기차 아이오닉5 공개 25일 부터 예약 가능 (0) | 2021.02.27 |

| 수입차 판매순위 2020년 테슬라는 7위 (0) | 2021.02.17 |

| LG에너지솔루션 SK이노베이션 2차전지 소송 (0) | 2021.02.16 |

| 쿠팡 주식 나스닥 아닌 뉴욕증권거래소 상장 (0) | 2021.02.15 |